上班族基金每月定投500元有意义吗?

发布:smiling 来源: PHP粉丝网 添加日期:2023-05-13 21:17:36 浏览: 评论:0

不少。这是个比率问题,月工资一万的,每月定投2000也不多,月工资3000的,月定投300也不少。最重要的是你有这个意识,是很好的。

我刚工作的时候是经济发展很迅速的时候,当时我的工资少,并没有理财意识,发的工资也是省吃俭用之后定存在银行了。其实那几年有不少好的行业,如果当时有投资理财的观念,现在的积蓄应该还不错。

不少基金的收益还不错,关键是相对来说也比较稳定。随着理财观念的普及,不少人都有了这种意识。而且随着银行存款利率的下降,定投基金是一个不错的选择。

网友二:

首先回答第一个问题:

基金定投适合存款多少的人?

天天基金最低十元就可以定投,基金定投与存款多少没有关系。

基金定投适合每一个群体,无论是孩子、大学生、刚参加工作的人群,还是有一定经济基础的人,都可以用基金定投的方式理财。

首先通过各种渠道,了解并学习基金相关方面的知识。

选择好基金,如(科技、消费、医疗、大盘指数)多方面的进行定投。

重要的是要在不影响正常生活的情况下,有计划的进行定投。有多多投,有少少投,积少成多积累财富。

孩子也可以定投,孩子每年的压岁钱,分成12份每月定投一份。等上大学的时候,就是一笔不小的财富了。

天天基金App有一个家庭账户窗口,家长可以帮助孩子进行定投,让孩子感受到理财的快乐,从小养成理财的好习惯。

刚参加工作的小白,必须要有固定收入, 要学会节俭,有计划的花销,用结余下来的闲钱进行定投。

短期内不要在意基金的盈亏,因为短期内盈亏都是有限的。给自己定下一个三年、五年,十年的财富目标,集少成多积累财富。

基金定投要做到止盈不止损,当基金走势达到相对高度时进行止盈,不坐过山车。止盈后继续分批定投。 静待下一个高点的来临,不要相信所谓的长期定投。

最后,关于每月定投500元是不是太少了。

基金定投金额没有定数,10元、20元、500元不少。3000元、5000元不多。关键是用闲钱有计划的投资。去做自己认知范围内的投资,量力而行,适合自己的才最好的。

网友三:

基金定投适合所有普通老百姓,相当于强制储蓄,最低十块钱起投。

曾经有个很实诚的记者在巴菲特的股东大会上问巴菲特,尊敬的巴菲特先生,我们普通人没有你这么超凡的智商和能力,您可不可以推荐一个投资品,而且收益率要和你的差不多?巴菲特说你去定投一只叫标普500的指数基金,结果10年后,标普500的年化收益率8.5%,而巴菲特的伯克希尔哈撒韦的年化收益率7.9%,低了0.6%。股神巴菲特都被标普500打败了。

由此看来指数基金定投最适合普通投资者,而且收益也很不错。

回到开头的题目啦,基金定投适合存款多少的人,每个月投500是不是太少了?,难道这个月定投3000,下个月定投500吗?有的甚至是把身上最后一分钱都拿去定投,这样是不科学的,也不会长久。

下面介绍两个定投的方案,仅供大家参考。

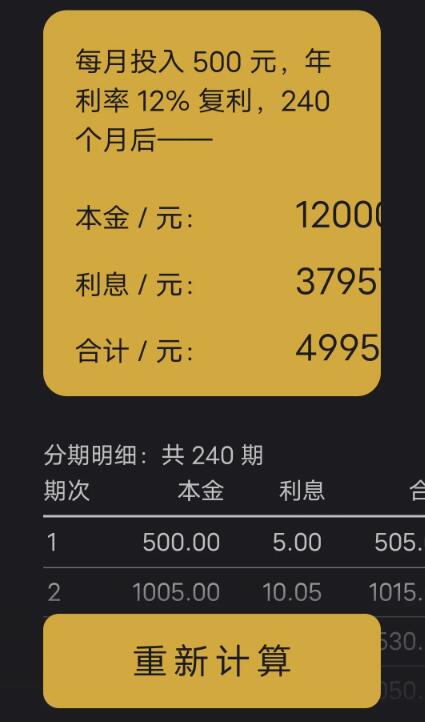

第一个:是有目标的定投。计划20年存够50万元的养老金,按年化12%收益计算那么你每个月需要定投500块。因为指数基金定投年化收益在10%~15之间,所以按12%计算。

第二个:没有计划地定投。没计划也不要紧,假如你月工资收入是6000元,每月所有开支需要3000元,你有存款30000元。在定投前,计划预留三到六个月的应急资金,暂且按3个月来算,留9000元,注意应急资金可以放在余额宝货币基金里也能赚年化2%左右的收益。定投的资金由两个模块组成,一个是存量资金,一个是增量资金。

1、存量资金就是你原有的3万元,将3万元减去9000元预留的应急资金再除以10个月。每月2100元,不要一下子把所有的存量资金都投进去,这样可以避免买在高点,所以平均分摊成10个月。

(30000-9000)/10=2100(元)

2、增量资金6000元工资减去3000块元的固定开支,剩下3000元。

6000-3000=3000(元)

3、再把增量资金加上存量资金等于5100元,再用5100元乘以你的风险系数,假如你是30岁,风险系数100-30除以100等于70%就是风险系数。每月定投3570元。因为年龄越大,抗风险能力越差,挣钱的能力相应也会变弱,所以要乘以相应的风险系数。

(2100+3000)*(100-30)%=3570(元)

这是在保证你生活质量不受影响的情况下,做出的定投策略。如果为了投资,吃不好,穿不暖,估计任何人都坚持不了,急需要用钱就中断定投或者把之前定投还未盈利的基金变现,这样更是赚不到钱,投资不是三天打鱼,两天晒网,贵在坚持哦。

网友四:

基金定投适合任何人,基金定投10块钱就可以尝试,所以没有存款也是可以基金定投的,定投一段时间,它将成为你的存款!

至于每个月投多少合适,视每个人的情况而定,对基金有把握可以多买点,没把握就少买点先看看情况;

基金定投是一个长期性的,不要看到有一点收益想卖掉,亏损有点多了想卖掉,这样是挣不到什么收益的;可以给自己设置一个止盈点和止亏点,达到了这个点就卖掉;

勇敢的去尝试,不尝试什么都没有,尝试了可能会得到一笔巨款,加油!

网友五:

每个月能坚持基金定投500的话,应该算不错的了,可能不算多,但肯定也不少了,贵在坚持。

我一开始定投的时候是每月300元,一直到结婚的时候,因为需要用钱才全部赎回,差不多四年的时间,盈利80%。到现在,我也一直有坚持定投,只是结婚生娃之后开销多了,尤其是没有工作的这些年,一直是断断续续的。但没关系,没钱的时候停了就停了,有钱到时候再继续定投就是了。

网友六:

基金定投和存款多少关系不大,只要有钱,何时何地都可以参与定投。

谁的钱不是积少成多,现在的几百、几千元兴许不能解你燃眉之急,但从长远来看,也是一笔可观的财富!

举个例子,起步为1,每年翻1倍,第一年2,第二年4,第三年8,第四年16,以此类推,到了第10年成了1024。投资中,我们虽然做不到10年1000倍,但我讲的前提是起步为1,我相信大多数人开始投资时应该没有如此窘迫!

就按本文题目中每月500元计算,一年6000元,按照年化15%计算,大概5年翻一倍,5年后原来的6000元变为1.2万元,10年后变为2.4万元,20年后接近10万元的收益。

以上只是举个例子,我可以毫不避讳的告知,这是一场投资争分夺秒攻坚战,对于越年轻的投资者,会越早尝到甜头,投资更适合年轻人,越年轻越好,这话一点不假,同样为了实现40岁10万元的目标,假设只投资一年,每月只投一次,20岁开始每月只需要500元即可完成以上目标,但30岁开始需要每月2000元才能实现目标。

同样,越年轻你的试错成本越低,即便在20岁投资,到30岁因为投资失败把多年来的积蓄挥霍一空,从头再来,你买来的是教训,吸取的是经验,再次扬帆起航,你会更加从容不迫,气定神闲,你的心态绝不会失衡;但想一想如果你是40、50岁开始投资,等到了60来岁遭遇了投资滑铁卢,我想绝大部分人是没有那份心理承受能力的,寻死腻活是常态。

但我的本意并不是劝退,平躺、佛系不能解决实际问题,对于年轻的朋友们,当然越早越好,失败不要紧,钱少不要紧,最怕的是半途而废,不如一开始就别做。

对于老年朋友,建议稳健为好,虽然说越没钱越应该胆子放大一点,但这针对的是年轻的朋友,所有投资对于老年朋友并没有想象中那么友好,人生到了后半程,转攻为守不失为一种策略。

网友七:

对于基金定投数额来说,一是只要定投,就是投下未来的希望。无论多少,希望都是存在的。二是定投看个人的财力状况,闲余资金多了,就多投一些。闲余资金少,就少投一些。只要假以时日,定投总会开花结果。

尤其是两类指数基金,一是宽指基金,尤其是类似于中证1000这样的指数基金,基本上代表了中国中小企业的成长趋势。二是创新型指数基金,主要是指科创板、创业板龙头股为成份股的指数基金,代表了中国企业创新趋势。

此类基金耐心定投,未来的希望,一方面是来源于积沙成塔、集溪成河的力量。另一方面则来源于稳定成长的复利力量。

网友八:

每个月定投500是不是太少了,这个问题概括起来应该说因人而异、因时而异。

首先因人而异。每个人或者每个家庭的经济条件是不一样的。建议配置中长期闲置资金的20%做定投计划。这里做定投计划不是一次性全部投入,是指定投总额。

其次因时而异。这里的时是指想要参与定投标的相对于近三年或者5年指数的估值百分比。估值百分比极度低估,加大月定投额度;估值百分比正常低估,基准月定投额度。估值百分比正常高估,停止月定投;估值百分比极度高估,每月卖出固定份额。

Tags: 基金定投适合存款多少的人 基金定投月500 月基金定投500

分享到:

- 上一篇:工薪阶层每月定投基金500能赚到钱吗

- 下一篇:最后一页

相关文章

- ·基金定投适合存款多少的人,每个月投500是不是太少了?(2023-05-13)

- ·每个月基金定投500元是不是太少了(2023-05-13)

- ·每月定投500元的基金对于普通人来说是不是太少了(2023-05-13)

- ·每个月拿出500元定投基金能赚到钱吗(2023-05-13)

- ·每月500元的基金定投算不算少(2023-05-13)

- ·基金定投每月500能不能赚到钱(2023-05-13)

- ·工薪阶层每月定投基金500能赚到钱吗(2023-05-13)

推荐文章

热门文章

最新评论文章

- 写给考虑创业的年轻程序员(10)

- PHP新手上路(一)(7)

- 惹恼程序员的十件事(5)

- PHP邮件发送例子,已测试成功(5)

- 致初学者:PHP比ASP优秀的七个理由(4)

- PHP会被淘汰吗?(4)

- PHP新手上路(四)(4)

- 如何去学习PHP?(2)

- 简单入门级php分页代码(2)

- php中邮箱email 电话等格式的验证(2)