每个月基金定投500元是不是太少了

发布:smiling 来源: PHP粉丝网 添加日期:2023-05-13 18:52:07 浏览: 评论:0

首先,基金定投适合上班族,公务员,用闲钱投资的人,只要收入稳定,用每月开支剩余30%到50%投资, 跟存款关系不大。

至于500会不会太少,不会少,积土成山,风雨兴焉,积水成渊,蛟龙生焉。

如果你用10年,20年的眼光去看,那将是很大的数字。

举例:每月500,十年6万,20年12万。

如果你能维持每年20%的增长,那么20年以后你的第一个6000会增长38倍。基本上够你养老开支了。

当然20%是巴菲特的水平,我们不要去跟巴菲特比,我们把目标订的低一点,15%。但也不能太低,至少我们的目标要定在10%以上。

个人觉得目标定在10%到15%是合适的,也是可行的,经得住时间考验。

如果遇到2020年30%,40%的收入也不要大惊大喜,因为短期有偶然因素,我们要看长期。

做投资的人一定要看长期。

解决了钱的问题,500已经足够了。

接下来就是怎么投资的问题,这才是关键,我们做投资理财,是来增值的,不是炒股,也不是保值甚至亏损来的。

投资第一步:制定不为清单。

股市有几千只股票,基金比股票还多,哪些基金是我们不要买的,这是第一步。

1,不懂不买,不知道是干什么的基金不买,特别是主动型基金,不懂不碰。

2,新基金不碰,不要看广告,我们做投资要做确定性的事,新基金有很多不确定因素。

3,小公司基金不碰,背靠大树好乘凉,大公司有保障,而且长远发展有优势。

4,三年为一个周期,处于亏损的不碰。

解决了不买什么,是为了买什么,

投资基金应该买哪些品种?

1,长期投资品种,买了不打算卖的,这类品种要选优秀中的优秀,

标普500,上证50,沪深300,这些指数是可以长期投资的。

消费行业,医药行业这两个行业由于具备很强的确定性,盈利性也可以长期投资。

另外主动型基金优秀的也可以长期投资。

2,周期类品种,既然叫周期,肯定不适合五年十年的持有,

周期行业由于行业性质决定了,一般一年到两年建议获利了结。

周期行业是享受不到复利的,原则上不叫投资,

但有很强确定性的前提下可以参与,比如煤炭这两年涨了60%。

比如券商,银行,有色金属这些行业如果在底部区域是可以参与的,但不要追高。

3,阶段性基金,成长性行业,这类品种也是建议获利了结,比如这两年新能源就涨了好几倍。

综合的来说,对于不需要钱的建议只投资第一种,就是长期投资品种,

把鹅养大。再享受最终的果实。

确定了买什么,接下来就是怎么买,怎么建立自己的系统。并严格遵守。

是系统让我们盈利,而不是市场。

1,怎么买,当然可以设置月定投,啥都不看,傻傻定投,这也是一种方法,这种只适合长期投资品种。

对于周期和成长是不适合的。

除了自动定投,再就是可以人为定投。

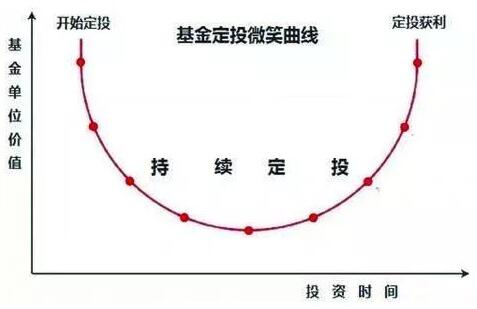

制定微笑曲线,在微笑曲线左下方开始定投,说白了就是逆向投资,

特别是有价值的基金,大跌之后一定要敢于加大筹码,40美分买一美元。

人为定投可以降低成本,但心智不好的人也容易受到市场干扰。

2,买了基金之后怎么办,这才是投资的核心,

首先不炒股,不炒基金,做投资的人要本分,务实,理性,坚定自己的系统。

不要频繁买卖,不要追涨杀跌,不要牢骚满腹,不要怼天怼地,远离负能量的人。

负能量的人做投资很难成功。做其他亦然。

太阳每天都一样,

月亮阴晴不一样,

成熟的人是没有负能量的,

在他们眼里世界皆是温柔。

最后,做投资要想成功,修炼是不可少的,

除了建立自己的投资系统,并严格遵守。

再就是提升自己的修为层次。

修身齐家治国,平天下。

如果有余力,奉献社会是必不可少的。

我辈生而平凡,但志不应平凡,

心事浩茫连广宇,于无声处听惊雷。

天连五岭银锄落,地动三河铁臂摇。

网友二:

这视家庭与个人收入多少而定,如有节余,多则多投,少则少投,不要把它当回事,权当是零存整取好了。

如以每月定投500元,一年才6000元;如以每月投5000元,一年也才60000元。关键它是分散投入,有时间计划安排,统筹运作,何况还可以随时赎回,应该是一项不错的投资方式。

笔者定投基金已近10年了,这也是吃了一次性投入基金失败的亏后,而选择的一种投资方式,定投的数额根据手头资金情况逐渐提高。2013年5月开始定投2只基金,各投1000元。后来见其中一个涨势良好又追加了500元。

连续定投7年到2020年8月,适逢家中需要用钱便全部赎回,初步统计获利90%,近10万元(因加追500元投资的时间记不清了,无法精确计算)。同时又加倍到每月定投5000元,开始第二轮定投。

有一只基金赎回时价格为3.15元,如今跌至2.4821元,跌了20.21%,应该说赎回的时机还是比较好的,盈利近10万元,否则将损失2万余元。

网友三:

个人觉得基金定投适合存款多的人也适合存款少的人 ,并不是有些人观念中的那样,认为基金定投基金投资是有钱人的 专属福利,自己手中没有几个钱,再怎么投,也收入不大 ,干脆懒得理他。每月500元少不少的问题得看你月收入工资多少,月收入2万才投500当然有点少。个人认为月投额不超过月收入的1/3为宜,保守一点的1/4,1/5。

基金定投的门槛并不高 ,不像某些行一样,有些理财产品要5万元起步才能购买 ,存款不多的人感觉有点被歧视了。基金定投的话,100元 就能起投,甚至10元、1元起买的都有。例如某付宝里面的基金,很多都是十元就可以购买 。每天或者每周投入十元,是不是感觉没有什么压力 ?而且还可以用这个作为理由,减少吸烟、减少花天酒地,是不是忽然发现为勤勤俭节约找到了新法子 ?

所以,其实基金定投对于我们普通老百姓来说是友好的 。

我们还可以通过基金定投收获一些好处 。可以让我们的资金有所增值 。放在某行我们的钱只会一年比一年贬值 ,某行把我们的钱高息放贷给别人,而我们的利息却少得可怜,远远跟不上资金的贬值速度。辛辛苦苦打工挣点钱,可不想发完工资一段时间后钱就变少了。基金定投可以实现低位多买,高位少买,让投资实现正收益的概率更大 ,甚至往往是跑赢很多某行理财产品收益率。

网友四:

我是2010年开始买基金的,那时候每月只定投300,那时只买一只基金Jiashi优质,是银行经理推荐的,那时候得用电脑下载银行的App,然后在电脑上登录操作,设置定投,想看这只基金就一定要在电脑上看!不像现在的手机打开就能看到,由于设置定投省事加上每次要看都要下班回家开电脑看,所以那几年后面甚至都忘了有这只基金,直到2015年的时候,那时候人人皆在讨论股市,我就下班回家特地登录看了一下,本金由0.8元多涨到2.5元多,本金由1.8万涨到了6万多!那时候觉得这简直是笔“巨款”。这只基金每年还有分红,我都是选的分红再投资,所以分红的都是该基金的份额!加上刚好那时候进入的时机是市场相对地位的时候。赎回也是2015年大牛市的时候,所以这只基金目前是我收益率最高的基金!

你会发现,选择基金虽然很重要,但是择时进场更重要!我刚好在低点开始定投高点卖出,这个只是偶然,后面就没办法这么幸运了!

我那次尝到甜头后,开始在银行App买封闭基金,而且2015年市场热度非常高,推出的新基金非常多,我就是那时在银行买入封闭基金的,半年后开放可想而知就是狂跌,直到2017年赎回的时候,那时候还是亏了20-30个点!但还是被我割肉赎回了!

我这次失败的原因是一次性买入,导致风险系数很高,以前是每月定投,跨度拉长3-5年,以时间换空间,并在合适的时机赎回!如果一直在低位也不要停止定投,市场低点的时候是赚份额,市场高点的时候是赚差价!心态放好,长期持有,而你要做的就是有源源不断的现金流,可以维持每月定投不断!所以一个月定投500元,适合刚起步理财的小白哦!

网友五:

基金定投每月投多少钱是根据自己的收入情况来定的,这一定要在自己的收入范围之内,千万不可打肿脸充胖子。假如你是上班族每个月收入只看自己的死工资来定投,没有额外的收入来源,你肯定要出除去每月的生活开支之后剩余的闲钱去做定投,做基金定投是个长期的投资,不要在意眼前的亏损盈利。就相当于放长线才能钓大鱼,还是要自己设置个执盈率,如果收益达到百分之二十、三十了,可以考虑止盈了。

基金定投每月500对于普通上班族来说已经不少了,毕竟每个月没有过多的收入,但是每月该花的硬钱是不能少的,做定投要根据自己的收入量力而行。

网友六:

基金定投没有存款多少限制。

每月定投500,只要能长期坚持,也会收获颇丰。

投资基金要用短时间内不动的钱,别今天买入明天用钱又要赎回,进进出出很容易错过基金收益增长期,甚至变相低卖高买。

我一同事定投基金就老进进出出的,这个月扣款了,没俩月要给孩子买琴了买电脑了,又取出来把钱给花了,定投了一年基金账户里也没剩个啥,感觉就是在瞎忙活。

每次咨询我给她说不能这么干,要用闲钱投资,她嘴上是答应了,没几天家里又急用钱,基金再被赎回一部分。

时间久了,我也懒得再提醒,随她去吧。

每月500元定投基金并不少,根据自己的经济状况来,坚持才是定投的意义。定投“起步价”是10元,只要你自己觉得合适,每月定投多少都可以。

网友七:

我不建议购买基金,手续费还有管理费,成本还是挺高的,定投不一定就会有的赚,去年收益比较好的基金,今年元旦后几天就被打回原形,做波段的话手续费还挺高,这个比较难把握,所以基本也很难达到基金宣传的收益,也就是相当于攒钱的过程,达到一定收益必须取出,否则很容易利润被没收。

建议定投国有大型企业的股票,价格不高,分红不错的,波动小,但长期下来还是可以的,也是定投的方式。涨的多了一定要卖出,等跌下来继续买,然后不断的增仓,降低持有成本,待下一轮上涨时可以卖出获利,但收益不会达到短时间赚大钱的目的。

定投股票的话500元还是少了点,最好是能够每次买入达到3000元以上,除非没有最低的手续费限制,买卖的手续费也是影响收益的,而且占比还不小。

网友八:

首先恭喜你,在自己收入存款都不太宽裕的情况下已经开始为未来做打算,这个想法已经超越了很多人。

以我个人的经历来说,基金定投其实和存款多少无关,和每月工资收入有点关系。

个人建议用每个月收入的15%左右的钱做基金定投比较好,比如每月工资到手5000块,那就拿出来7到8百做定投,这样既不影响正常生活开支,还能以定投的方式强制储蓄,为未来的自己存下一些本钱。

定投最重要的除了确定定投的金额外,再就是具体定投的基金种类。按照我炒股多年的经验来说,最好的方式就是定投指数基金,比如代表A股优秀公司合集沪深300指数,妥妥的分享经济发展红利,甚至有可能跑赢80%以上的投资者。

当然如果你对某一个行业有很深入的了解,并且看好这个行业未来的发展,当然也可以投行业指数基金,我个人会比较推荐银行指数基金,现在整体银行的估值水平相当的低,作为定投起点相当合适。

或者你不喜欢投指数基金,非要投明星基金经理,没问题。不过请综合看待其业绩,不能仅仅因为最近一年的排名靠前就真金白银地投给他,最好看长期业绩,是否有持续盈利的能力,这种方式也是相对稳妥的。

选择了基金定投就不能有投机心理,每月按时按点投入本金,不择时不主动判断顶底部,务求能拿个平均底部的成本,然后需要做长期的打算,最好三年以上。

基金定投不会让你发财,但却是一种很好的理财入门的工具,在做定投的同时,还是要努力工作,争取升职加薪,要知道在工作上的投入回报的时效性会高很多。

Tags: 基金定投适合存款多少的人 基金定投月500 月基金定投500

分享到:

- 上一篇:基金定投适合存款多少的人,每个月投500是不是太少了?

- 下一篇:最后一页

相关文章

- ·基金定投适合存款多少的人,每个月投500是不是太少了?(2023-05-13)

推荐文章

热门文章

最新评论文章

- 写给考虑创业的年轻程序员(10)

- PHP新手上路(一)(7)

- 惹恼程序员的十件事(5)

- PHP邮件发送例子,已测试成功(5)

- 致初学者:PHP比ASP优秀的七个理由(4)

- PHP会被淘汰吗?(4)

- PHP新手上路(四)(4)

- 如何去学习PHP?(2)

- 简单入门级php分页代码(2)

- php中邮箱email 电话等格式的验证(2)