30万存定期该存多少年比较划算?

发布:smiling 来源: PHP粉丝网 添加日期:2022-09-19 19:21:45 浏览: 评论:0

今年由于国内市场行情有点不太景气,因此,前去银行办理定期或大额存单的储户数量较去年同期较少一点,而各大商业银行为了招揽客户将1-3年定期年利率进行了适当上调,其中也包括不少人关注的大额存单业务,对应实际执行年利率在央行基准利率基础上上浮40%到50%左右,甚至部分银行将该业务存款年利率上浮55%,较去年同期明显更高一点,而有些区域性银行或地方性商业银行储蓄年利率更高。总之,今年下半年国内多数银行为揽储上浮存款利率的现象多次发生,这让部分旁观者确实有点心动,但碍于多方面考虑一直未办理。

另外,对于手头有一定闲置资金的人而言,在面对银行定期存款与大额存单时,更倾向于后者,只因年化收益率更高一点,而且在存款没有到期之前可以转让给第三方,具有一定的灵活性,流通性也较好。众所周知,大额存单起购资金门槛为20万元,而在部分银行存入30万元办理该业务年利率稍微更高一点,因为存款资金数目与实际执行存款年利率成正比。再者,部分储户对办理几年期存款的问题比较纠结,一边担心拿不到较高的收益,另一边又感觉存款期限较长可能使用资金不方便,类似的现象颇多。假如储户将30万元存银行办理大额存单,那么存款期限为几年比较划算呢?

首先,对于普通储户在办理银行存款业务之前,最需要考虑清楚几个问题分别为:第一、确定好需办理的具体业务,比如大额存单或定期;第二、最好是闲置资金并确定在存款期限(1-3年)内不会用到;第三、对办理存款利率有清楚的认识,并且个人心中对年化收益率有数;第四、清楚知道个人属于哪一类投资者,比如保守型、稳健型以及激进型,因为涉及投资风险等一系列问题。

言归正传,在国内大小银行有上千家,而不同银行大额存单业务年利率存在差距,一般国有银行该业务存款利率上浮点位较低,因此,假如储户存入30万元投资期限为三年,那么对应年利率为3.85%左右,从而产生的平均年收益为1.155万元,对于追求高收益的储户来讲,该年利息显然有点偏低,所以,可能认为有点不太划算。

其次,部分地方性商业银行三年大额存单利率上浮55%左右,假如存入30万元实际执行年利率可达到4.2625%,这意味着平均每年产生的收益超过1.27万元,三年后能拿到的总收益约为3.8万元,而该年收益高于常见大型商业银行以及六大国有银行,对于3年时间内不会使用银行存款的储户,其实还是比较划算。当然,个别区域性股份制商业银行存款年利率在央行基准利率基础上上浮60%到70%,五年定期存款年利率超过大型商业银行大额存单,但由于存期较长的缘故,普通储户办理的意愿并不高,而且存款期限越长潜在的风险也较高一点。再者,虽说部分规模较小的商业银行大额存单利率较高,但储户却存在一定的心理顾虑,同时也不太会将30万办理3年或5年期大额存单。

总的来说,国内各大银行存款年利率存在差别,假如储户将30万存银行办理大额存单,其实存款期限为2-3年比较划算,因为投资时间恰到好处,银行实际执行年利率也不算较低,潜在的风险也相对较低,故从多角度来看还是比较合适的。当然,由于每个人情况不同,闲置资金在时间方面存在差距,同时对抗风险能力、年收益率等各不相同,所以,每个储户对存款期限为几年的看法不同。

网友二:

30万存银行,只考虑利息的话。肯定5年划算。附送各大银行2022年利率表仅供参考。

但是如果不仅限于定期存款的话,大额现金还是在银行开通理财相对划算的多。控制好理财的风险级别,年利率在5%左右的还是比较安全的,甚至可以开通资产管理,购买低风险私募产品。收益还是比较好的,可以和房贷利率持平。相当于赚了个还房贷的钱。多爽啊。

网友三:

首先:理财要从现在开始,不要觉得自己只有几万块或者说没钱就不理财。你不理财,财不理你。行动吧!

这篇文章以30万存款,每个月定期存款两千五为例说明家庭理财配置。

1、配置20万买基金,分成24份,定期每个月买入低估指数基金,然后把每个月剩下的2000做基金定投,定投小投资大回报,可以选择在牛市卖掉。

2、投资5万左右在p2p类,收益不能太高,投资网贷之家排名前十名的,比如陆金所,宜人贷,拍拍贷,人人贷等。

3、放两到三万在余额宝以备平时之用。

4、可以配置一些类似招财宝,京东金融上面的产品收益普遍在4%-8%之间,比p2p少,但是大平台毕竟信用好些。

5、剩下的钱可以买股票(可以配置三万左右用来打新,打新收益是额外的惊喜哦),买国债,买外汇。如果是保守型就买国债,少赚点,安全。如果想获取更高收益可以买股票,毕竟现在3千点,熊市刚过一年多,不会跌到哪里去。

6、千万不要碰p2p收益超过16%的,不要碰现货类。还有众所周知,钱不能放银行!

网友四:

30万存定期在银行,多少年划算需要考虑多种因素而定。

首先,以大额存单为例,从多种因素来分析,30万存多少年划算:

1,要考虑资金对流动性的需求。提前支取,有可能按照活期计息。从这个角度来看,相对较短一些好。

2,要考虑利率的高低。存的时间长,资金的时间价值得到更好体现,利率高。

3,要考虑利率走势。如果银行存款利率总体上行,存的短,更灵活,便于及时的享受高息。如果银行利率下行,由于银行存款是固定,利率存的时间长可以锁定高息。30万可以存大额存单。按以上的主要因素进行综合考虑,选择年限,划算。

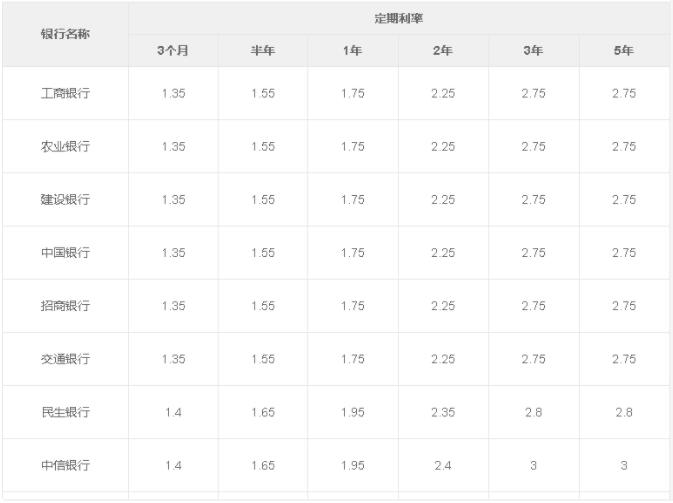

其次,来了解,不同银行,不同周期,大额存单的利率水平:

如上图,这是统计的,不同银行,不同时间周期,大额存单的利率,平均值。了解不同银行,不同时间周期,大额存单的,利率平均值,更有助于选择。

最后来总结分析:

30万元存银行,大额存单是首选。

本文提供了,对于存款时间周期选择,需要注意的主要因素。同时提供了30万元存银行作为大额存单,不同银行不同周期的平均利率值。希望为款人选择,具体的存款周期年限,以及银行的选择,提供便利。

网友五:

分成三份,每份10万元,

第一份存一年、第二份存两年、第三份存三年

过一年时间,第一份到期继续存三年、到第二年第二份到期也继续存三年;到第三年第三份到期继续存三年。

这样每年都能拿到一定利息,虽然不是收益最大的存钱方式,但体验感会比较好!

网友六:

有两种存法:全额存1张,或拆分成3张。

30万大额存单,存3年或5年

如果未来几年都不会用这30万,那就作为一张大额存单存3年或5年,时间越长,到期利息越高。

30万拆分成3张,分别存1年2年3年

如果未来几年可能会全部或部分用到这笔钱,那就拆分成3张。

20万大额存单,存3年;

7万存单,存2年;

3万存单,存1年。

第1年到期,3万存单取出利息,本金再转存1年;

第2年到期,3万存单取出利息,本金再转存1年;7万存单取出利息,本金再转存2年;

第3年到期,3万存单取出利息,本金再转存1年;20万存单取出利息,本金再转存3年;

如此往复下去,每年都有一到两笔利息可领,如果急用钱,就取出3万的存单,这样损失最小。

网友七:

普通家庭用阶梯存钱法或许会更划算。

划算应该保证两个方面,首先肯定是利率,然后注意资金的灵活性。

从利率方面来说,利息越高就越划算,一般来说,存的期限越长,利息就越高。

从资金灵活性来说,为保证突发情况,最好每年都可以拿到一笔资金,不影响资金的灵活使用。

因此需要合理配置,在这里推荐可以使用阶梯存钱法。

将30万分为3份,每份10万,第一年将一份10万存定期3年,第2年再将10万存3年,第三年将最后一份10万存3年,到4年,第一份10万就可以取出来了,若是没有其他用途便可以继续存,以此类推,这样可以保证每年都能到手一次资金可供灵活周转。

当然,可能还有定期5年,如果想存更长的定期,只需要将这笔资金再重新分配一下就行。

网友八:

我的观点是,如果从利息的高低来说,那么,30万存定期的三年是比较划算的,而且大额存单是首选,大额存款是第二选。因为大额存单不到期不能取出来一部分,只能全部取出来。而大额存款不到期,可以取出一部分。大额存款有这个优点,可以取出一部分。如果从灵活性来考虑,那么期限短的比较灵活,而最灵活的就是活期存款,是最灵活的,最能应付各种突发事件,意外事件和急需要用款的时候。总而言之,许多历尽沧桑的人们都知道,存款也要深思熟虑,思前想后,仔仔细细,认认真真地斟酌许多次以后才能考虑去存款。存活期还是死期,存利率高的,还是利率低的,这都需要随机应变,灵活应对。

Tags: 30万存银行多少年划算 30万存银行定期多少年划算

分享到:

- 上一篇:30万银行普通的定期存款存几年最划算?

- 下一篇:最后一页

相关文章

- ·30万存定期在银行,多少年比较划算?(2022-09-19)

- ·有30万现金怎样存银行定期最划算?(2022-09-19)

- ·30万银行定期存款怎么存合算些?(2022-09-19)

- ·30万存银行定期怎么存钱更划算呢?(2022-09-19)

- ·30万存银行定期存款选择多长期限比较划算?(2022-09-19)

- ·30万银行普通的定期存款存几年最划算?(2022-09-19)

推荐文章

热门文章

最新评论文章

- 写给考虑创业的年轻程序员(10)

- PHP新手上路(一)(7)

- 惹恼程序员的十件事(5)

- PHP邮件发送例子,已测试成功(5)

- 致初学者:PHP比ASP优秀的七个理由(4)

- PHP会被淘汰吗?(4)

- PHP新手上路(四)(4)

- 如何去学习PHP?(2)

- 简单入门级php分页代码(2)

- php中邮箱email 电话等格式的验证(2)