30万存银行定期怎么存钱更划算呢?

发布:smiling 来源: PHP粉丝网 添加日期:2022-09-19 17:54:14 浏览: 评论:0

“再也不存5年期了,这利息还没一年期的高”,小叔从银行取完钱愤愤的说。

01小叔的利息

小叔在镇上摆摊卖了近三十年的鱼,最初的时候就是一个小摊位,扩大规模后菜市场大半的卖鱼摊子都是小叔的,不过在扩大规模的时候小叔就因为存款的事情和小婶闹过不愉快。

每年年底小叔就会整理一下全年的账务,留下部分资金用于下一年的周转,其他的钱就都交给小婶存在银行,毕竟银行存款每年也能带来不少利息收入。存钱的时候小叔就交代给小婶,让就存一年期定期存款,指不定什么时候就会用到这笔钱。

小婶到银行的时候发现一年期定期存款利息才2.25%,而五年期定期存款的利息高达5%(几年前的利率水平),利率直接就翻倍了,手上资金有近40万,一年下来存款利息差额就高达11000元。想着自己卖鱼天天三点多钟就要起床准备,累死累活挣钱不容易,于是就直接存了五年期定期存款。

因为每年卖鱼都有收入,也没有动用到这笔钱,小叔也没在意小婶到底存的几年期。但是在存钱的第四年,发生了两件事让小叔不得不动用这笔钱。

第一件事是女儿大学毕业,小叔给她在武汉买房子付了个首付;第二件事是菜市场升级改造,小叔以前是租别人的摊位,这次直接就买了好几个摊位,自己用一个,其他的租出去挣钱,也算是一笔投资。

到银行取钱的时候,小叔才发现这笔钱还没到期,本来想着就存的一年期,利息损失几千块钱问题不大,毕竟投资摊位还是更有赚头。可是银行工作人员说这笔存款是五年期存款还没到期,现在取出来利率就从5%直降为0.35%,存了4年了利息损失有7万多。小叔一咬牙,直接给取了,40万的本金存了4年多,只能拿不到6000的利息。

出了银行大门,小叔就给小婶说,说咱做生意随时都可能用到钱,存期可不能太长啊!长期存款利率是高,但是你看这次如果存1年期的存4年,利息都有好几万了,这是不是损失。

02存款时需要考虑什么

上面小叔的例子就很简单,小叔考虑的是生意人随时可能用到钱,存短期会比较划算;而小婶则考虑的是五年期存款利率更高,拿利息更多会更划算。存款的时候主要需要考虑两个点:

①拿更高的利率

大家都知道存款期限越长,银行给出的存款利率就会越高,就目前的情况一年期定期存款利率最高也就是2.25%,但是三年期存款的利率最高能达到3.5%,大额存单三年期更是能达到3.55%。

单纯从利率的角度来看,那肯定是存款的期限越长,那么存款的收益更高,拿到的利息也是最多的。

②资金灵活性的把控

虽然说银行存款是存取自愿,不会出现未到期不让取钱或者取钱导致本金亏损的情况,但是未到期取钱会导致利息出现损失。上述小叔的情况就是个很好的例子,即使他存的是一年期定期,4年下来也有36000元的利息,而不会是不到6千元的利息。

所以在存款之前,一定要想清楚这笔钱在多长时间内不会动用,那么选择存款期限就在这个时间限制内,避免急需用钱的时候提前支取导致损失大部分的利息。

03如何存款比较合适

那么30万存在银行,存多少年比较合适呢?个人有下面三种方式推荐:

①三年期大额存单

如果说确保这笔钱在三年内不会动用,那么最好的存款方式就是存三年期大额存单,最高能够拿到3.55%的年化收益,3年下来能够拿31950元的利息收入。就把钱存在银行啥也不用干,也不用承担任何风险,平均下来每年能拿1万多元的利息还是挺不错的。

②阶梯存款

将资金等额分成三份,每份10万元,分别存一年、两年、三年期存款,然后在每笔钱到期之后如果不需要用到,则再存入三年期,两年后每笔钱享受的存款利率都是三年期存款利率,并且每年都会有一笔钱到期,即使急需用钱提前支取损失的利息也并不多。

而目前三年期定期存款利率虽然比大额存单要低一些,但是也低的有限,例如招商银行三年期定期存款利率最高为3.5%(10万起存)。

③资金分割

也可以将这笔钱分成两份,一份10万元,一份20万元。将20万元的这份存入三年期大额存单,将10万元的存入三年期定期存款,即使需要用钱,如果用钱额度不超过10万元,我们可以选择10万元这份的提前支取部分资金,剩下的继续享受三年期存款利率。

综上:30万存款存在银行多少年更划算,还是得看存款人个人对资金灵活性的需求。如果长期不需要用到这笔钱,那肯定是存款期限越长越划算;如果不确定什么时候需要用到这笔钱,那么可以选择阶梯存款法和资金分割法来存款,降低利息损失。

网友二:

首先要知道资金闲置的时间。

定期存款计算:利息=本金*利率*期限

定期存款由三个月到三年,期限越长,利率越高,三年和五年的利率一致。按照常规计算,利率不变情况下,肯定是5年期的利息更高。这就得出,直接定存5年期收益是最好的。

网友三:

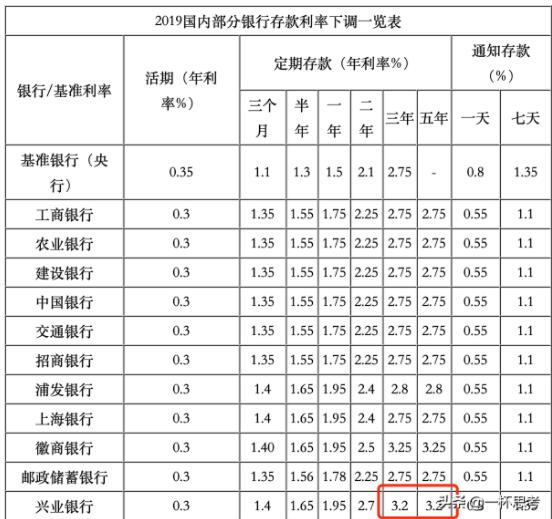

首先排除活期存款以及定期存款,看下这张图,是2019年银行存款利率,排除小银行,小银行利率会相对高些,毕竟有需求。

可以看到定期存款越长时间,利率是越高的,最高是兴业银行,达到了3.2%,但是30万肯定是不选择这种方式的,可以采取大额存单的方式,大额存单有20万、30万、50万、80万的档次,按照问题应该投资30万的档次。

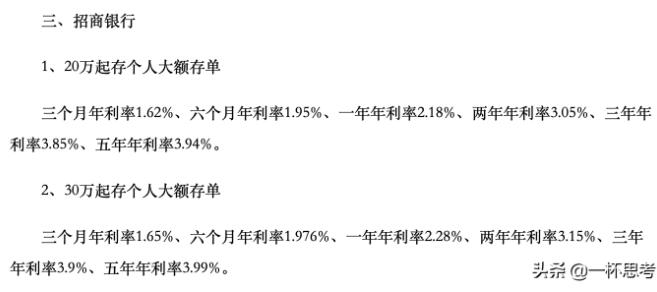

大银行来说,大额存单应该是招商银行最多,五年的年利率能达到4%。

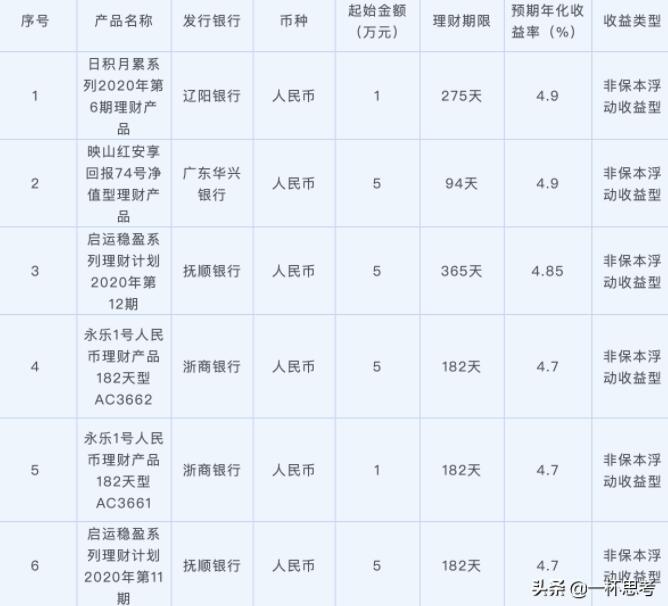

当然咱们还能选择投资银行理财产品,收益率能达到5~6%,比如咱们看一下最近全国收益率最高的银行理财产品有哪些:

不过这里注意两点:1、银行理财产品不保本,也就是有一定的风险。2、同样,理财产品收益率高的都是小银行,因为要吸引客户。

不过提问问的是定期,这里不展开讨论。

所以得出答案,定期5年划算,大额存单30万档,年收益是30*0.04=1.2万

网友四:

30万存定期在银行,多少年比较划算?如果您暂时不用钱的话,那么存三年定期最划算,我算了一下您存三年比存3个月同样30万三年那么多了12600元!所以我妈妈自己也是喜欢存三年定期。

我之前在银行上过班,对银行业务还算了解,那么银行定期一般分为三个月、六个月、一年、两年、三年和五年定期存款。一般如果不用那么肯定存三年划算,因为三年的定期利率是定期利率中最高的,跟五年的定期利率一样。那么我以楼主本金30万为例,分别给大家看一下差距,为何存三年定期比较划算吧!

一、三个月定期。假如30万本金存3个月定期。目前3个月定期一般银行利率是1.35%,那么30万存3个月就是利息是1012.5元,那么三年下来利息总共12150元。

二、六个月定期。假如30万本金存6个月定期。目前6个月定期一般银行利率是1.55%,那么30万存6个月就是2325元,那么三年下来利息总共13950元。

三、一年定期。假如30万本金存一年定期。目前一年定期一般银行利率是1.75%,那么30万存一年就是5250元,那么三年下来利息总共是15750元。

四、两年定期。假如30万本金存两年定期。目前两年定期一般银行利率是2.25%,那么30万存两年就是13500元,那么三年下来利息总共20250元。

五、三年定期。假如30万本金存三年定期。目前3年定期一般银行利率是2.75%,那么30万存三年就是24750元,那么三年下来利息总共24750元。

所以大家看到三年和五年的定期利息要高很多,如果同样本金30万,那么存三年定期利息比较存三个月定期三年下来一共多了12600元,多了足足一万多块钱呀,真的是不算不知道,一算吓一跳!那有的朋友可能觉得为什么三年和五年的一样,要觉得三年的划算呢?因为三年时间短呀,定期存款是您必须存到那么久才有那么多利率,提前支取就按照活期计算很不划算,所以建议楼主选择3年的定期存款,这样存的话最划算!欢迎大家发表意见底部留言哦。

网友五:

银行定期存款最短1年,最长5年,安全性上基本没有区别是一样的。

关注收益:30万全部存5年期最划算。

关注流动性(使用灵活):30万全部存1年期最划算。

银行定期存款,安全性一致,时间越长(流动性越低),利率越高(收益率越高)。

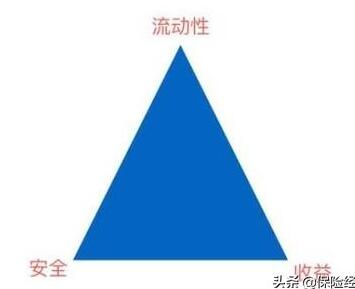

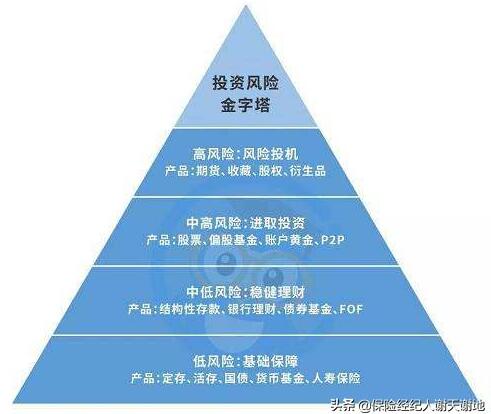

每个人对划算的理解都不一样,但如何找到适合自己的划算理财方式却是有共同的方法可以参考的,那就是理财不可能三角形:

所有的理财方式,财富管理工具都遵循着理财不可能三角形所限定的三个属性“安全性、流动性、收益性”。

安全性高、流动性高、收益性高的三高产品不存在。如果有这样的工具发行方会破产的,我们如果有看到这样的产品,一定要留意,有可能是骗子。

安全性低、流动性低、收益性低的三低产品也不存在。因为这样的产品正常情况下不会有客户去购买。

银行定存的基础属性是安全性高。想追求收益性高就降低流动性,可以存5年。想追求流动性就降低收益性,可以存1年。

有了理论方法,我们就可以擦亮自己的眼镜,在多如牛毛的理财工具中找到自己的“划算”方式去打理财富:

这个投资理财风险金字塔告诉我们一件事:安全性才是财富的基石,没有安全性打底,再高的收益也只是“高处不胜寒的空中楼阁”

有了安全性,再去理性的看待流动性和收益性,才能找到适合自己的“划算”的理财方式。

聚焦到问题本身“30万存定期在银行,多少年比较划算?”,透过上面这张图就可以从收益性的角度得出那个比较“划算”的答案。

网友六:

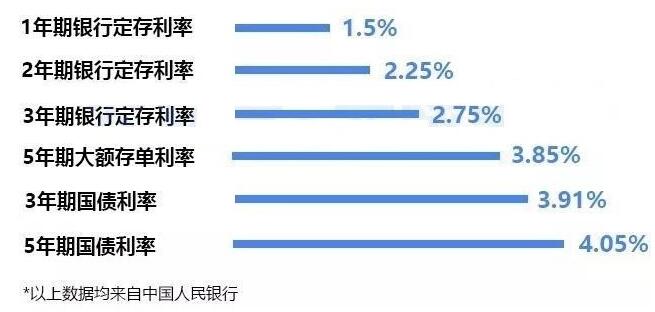

这首先要看看你这笔资金有多长时间不用,根据闲置时间确定存款期限。现在总体来看,3年、5年的比较合适,3年存款利率大致在3.25%—3.5%之间,5年的最高的到4%左右。这样的利率还不错,风险又比较低。如果存款期内提前支取的可能性较大,就存短一点期限,毕竟提前支取是按活期计算利息的。

对于20万以上的资金,也可以选择存银行的大额存单,利率比同期限定期存款高一些,一般情况下想提前支用是可以转让的。而且,大额存单有的银行还可以提前支付利息。

以上仅供参考,具体存款时要问一下银行是什么规定。

网友七:

30万不算多,但对普通老百姓来说也是个不小的数字,老百姓挣的都是血汗钱,我们也要钱生钱了,就是要用钱来产生复利!

我们有钱都希望利益最大化,如何规划好我们手里的钱,来增加我们的家庭资金。人的思维不同,投资的方式也会大不相同!如果我们有30万想要稳定收益,存银行还是很划算的。

30万存定期在银行,存国有银行3年期利率是3.25%,一年收益是9750元。国债的收益率是3.4%一3.57%,一年收益是10200元一10710元。你要是存在商业银行利率可达到4.0%,5年期的一年一计息,一年可收益12000元。还是存商业银行5年期的一年一计息的靠点谱。

收益率高就划算,高收益就有高风险。我们不要冒着风险去投资。股票、基金、理财产品等收益率会高点,但相对的风险也会增加,有时候也会赔钱。

网友八:

我个人认为,回答提问,应该短小精干,简明扼要,要让储户一看就懂,一学就会。不要长篇大论,不要让储户顾着头,顾不着尾,看了后面的,忘了前面的。就这个题,说起来就简单,不需长篇大论。30万元存定期在银行,多少年比较划算?按现在的利率布局,一年两年不划算,因为利率低,五年期也不理想,利率不会高,期限反而长,失去了灵活性。连央行都变相的不支持存五年,如果是鼓励存五年,为何把三年、五年期基准利率作为一个挡次规定,都是2.75。

储户一看就一目了然,谁还愿意去存五年,现在普遍认同的是存三年期。选对期限,银行也要选准,几大国有银行利率上浮都是在中间阶段徘徊,上浮不会最高。要追求收益高,往小银行、民营银行去斟酌。我推荐农商银行或农村信用社,在他们那里存款安全也有保障,因为他们也同样享受(存款保险条例)的保护。他们利率上浮达到央行规定的最高额度55%。30万元选择存在农商银行三年期大额存单,可以得到利息38362元,存款期限合理,利息收入可观,安全可靠,是比较划算的。

Tags: 30万存银行多少年划算 30万存银行定期多少年划算

分享到:

- 上一篇:30万银行定期存款怎么存合算些?

- 下一篇:最后一页

相关文章

- ·30万存定期在银行,多少年比较划算?(2022-09-19)

- ·有30万现金怎样存银行定期最划算?(2022-09-19)

- ·30万银行定期存款怎么存合算些?(2022-09-19)

推荐文章

热门文章

最新评论文章

- 写给考虑创业的年轻程序员(10)

- PHP新手上路(一)(7)

- 惹恼程序员的十件事(5)

- PHP邮件发送例子,已测试成功(5)

- 致初学者:PHP比ASP优秀的七个理由(4)

- PHP会被淘汰吗?(4)

- PHP新手上路(四)(4)

- 如何去学习PHP?(2)

- 简单入门级php分页代码(2)

- php中邮箱email 电话等格式的验证(2)