全款买车和贷款购车有什么区别?

发布:smiling 来源: PHP粉丝网 添加日期:2022-08-24 12:21:02 浏览: 评论:0

我26岁那年,为了在同事和亲朋面前有面子,从父母手中借了15万,自己掏了5万,贷款20万,买了我人生中的第一辆豪车。本是一件喜庆的事儿,结果后来才发现原来养车的成本会这么高,直接将我原本舒适的生活搞得一团糟!

大学毕业两年只存下了5万多元,恰逢考完驾照,因为身边的朋友都有车,所以我也想买一辆有面子的汽车,于是我开始了天天逛汽车论坛,看各种车型。当时看到很多汽车厂商都推出了“首付50%,两年免息”的购车政策,掂量了一下自己手里的钱,还有父母可以赞助给我的款项,于是我就将目光锁定在了入门级豪车上,最终选择了奔驰GLC,于是就约了4S店销售看车和试驾。

因为是第一次买车,所以我也没有什么经验,都是此前从网上了解到的一些简单信息,就这样愣头愣脑的冲向了4S店。来到4S店,被销售人员洗脑式的推销方式给征服了,于是同意了“首付50%,两年免息”的贷款方案,接下来发生的事情让我后悔不已!

第一件让我后悔的事——踩了“首付50%,两年免息”的深坑!

销售给了我两种购车方案,分别如下:

第一种:全款购车,4S店额外赠送首年免费保养、地垫、贴膜以及后备厢防水垫和隔网等;

第二种:按揭购车,首付50%,两年免息,4S店额外赠送前两年免费保养、真皮方向盘套件、全车防紫外线贴膜、行车记录仪、地垫、座椅套件等等。

针对按揭购车方式,我还特意询问了销售相关的手续和费用等事项,仔细分析还是能发现很多隐晦的费用,销售为了打消我的顾虑,该特意解释说这些费用无论是全款购车还是按揭购车,都是需要缴纳的。我当时也不懂,没有深究贷款购车需要多缴纳哪些费用,觉得自己40万的车子都卖了,也不在乎多这一两万了,所以就没往心里去,而且自己本金只有20万,没有能力全款购车,所以就听从了销售的建议,选择了贷款购车的方式。

接下来就是走流程了,主要是签合同、交定金以及办理贷款手续等。不得不说,4S店的办事效率还是挺高的,服务态度也挺好,前后两个小时,就把各种事项都办理的差不多了。等到提车的时候才发现各种“坑”就来了,还有些“坑”是在你用车的过程中才会慢慢体会到的,具体内容我整理如下:

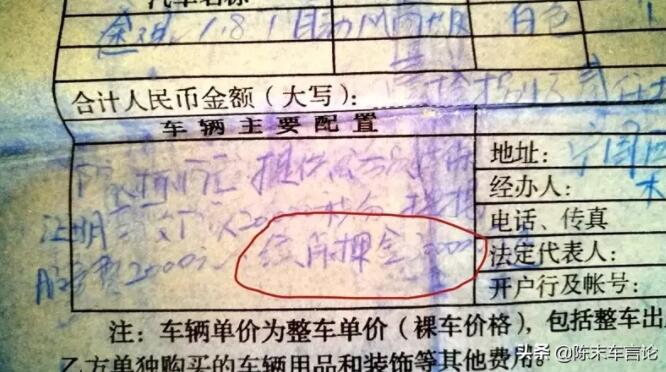

第一个坑、贷款购车需要缴纳金融服务费,而全款购车不需要,虽然这个费用国家是明令禁止的,但是4S店会变着花样来收取,只是换个方式而已,因为我贷了20万,所以金融服务费我缴纳了10000元;

第二个坑、因为是贷款购车,4S店为了自身安全,强制要求给我车子安装GPS定位器,费用为1500元(不装不给贷款),全款购车则无需安装;

第三个坑、贷款购车需要缴纳500元的抵押费,这笔款项全款购车也没有;

第四个坑、贷款购车强制要求前两年在4S店购买全险,这比自己在保险公司购买每年贵出3000元左右(因为有些险种其实是不需要购买的);

第五个坑、车贷还清之后,还缴纳了500元的解除车辆抵押费用。

抵扣掉贷款购车多赠送的一些礼物和服务,还有两年的免息,总体算下来,贷款购车要比全款购车多掏20000元左右。

第二件让我后悔的事——低估了养车成本!

老话说得好:“买车容易,养车难!”

这句话真的一点都不假,我算是亲身体会到了!我统计了一下我买车之后平均每年下来的开销,具体如下:

保险费用

交强险950元/年;车船税360元/年(2.0T排量);商业险首年10000元左右,如果不出险,次年降低到7000元左右。总体算下来,一年的保险费用支出约为8500元。

停车费

我生活在一线城市,小区停车位是租的,每个月300元;单位在市区写字楼,停车位的租赁费用为240元/月;再算上平时和家里人外出逛街、吃饭、游玩等,每年需要缴纳600元左右的停车费。大致算下来,一年光在停车费上就需要缴纳7000元左右。

保养费用

因为4S店赠送了我前两年免费保养,所以我前两年保养没有花钱。免费次数用完之后,就需要自己花钱保养了,普通私家车基本都是5000公里小保养,两万公里大保养。小保养就是更换机油机滤、空气滤芯等,过了首保之后,如果继续选择在4S店做保养,那么费用会高不少,以我的奔驰GLC为例,小保养的价格在1300元/次,普通私家车大概600元左右。

除此之外,就是每两万公里的大保养了,不仅需要更换机油机滤、空气滤芯,还需要检查和更换滤清器、火花塞、刹车油等,我的奔驰GLC大保养一次需要3500元,普通私家车大概1200元。

油费、过路费

我每年行驶里程数大约为1.5万公里,加的是95号汽油,目前95号油价为9.72元每升,我的奔驰GLC百公里油耗在10升左右,一年下来需要支出14580元油费。

然后就是过路费,偶尔会出差和带着家里出去自驾游,每年大概有20%的路程是在高速上的,也就是3000公里左右,如果按照0.5元/公里来算,一年大概需要支出1500元的过路费。

总体算下来,普通私家车一年的开销在10000元左右,而我的奔驰GLC一年的开销则在20000元左右。

交通违章罚款、洗车美容等杂费

无论你开车技术多牛逼,总是会遇到那么几次交通违章处理,假如就按600元/年来算。

另外,还要算上洗车费、美容费,如果你对车子比较爱惜,那么每两周洗一次车,费用在30至50元,那么一年下来的洗车费就需要1200元左右。然后,还有打蜡、镀晶、封釉什么的汽车美容。

总体算下来,一年需要支出2500元左右。

统计一下上述五项费用,普通司机车一年的养车成本也在15000元左右,而我的奔驰GLC则接近30000元左右。所以说,汽车就是消耗品,只要你买了车,每个月就要花费2000元左右,即便将它停在家里不开,每个月都需要支出1000元左右,像我的奔驰GLC每年的开销不低于3万元。

所以,如果不是真的有需要,我是不建议大家买汽车的,如果真的想买一辆车来体验体验,那么也建议买一辆10多万的代步车即可,千万不要打肿脸充胖子去贷款买豪车!

如果你买了车子之后,一年连5000公里都开不到,那么最好问问自己,真的需要车子吗?

很多人买了车子之后,发现大多数时间都是停在车位上吃灰,很多年一年连5000公里都开不到。

如果一年只开5000公里,那么每天的行驶公里数约为14公里,按照打车费用来算,一天的费用大概为35元,那么一年下来的打车费约为12775元,如果是地铁或者公交出行,那么费用还会更低,这可比买车之后,一年两万元的支出可省多了,而且车子还会不断贬值。

所以说,假如你一年连5000公里都开不到,那么确实没有必要买车,除非真的热爱。

最后,分享六点购车建议,希望对你有所帮助!

1、如果你不是有钱人,那么汽车对于你来说,只是一个代步工具,要在自己经济能力允许的情况下,买最适合自己的车子,千万不要想我一样打肿脸充胖子去贷款买“豪车”,不要因为面子,而让自己背负上无法承受的生活压力!

2、如果确实需要买车,那么在购买之前,一定要事先了解自己的用车需求和消费能力。如果只是上下班代步用,那么买一辆次低配的车型就足够用了,千万不要被销售忽悠去买中高配车型,因为很多配置都是鸡肋,平时根本使用不到,都是厂商为了抬高车价而设置的,例如:全景天窗、记忆座椅、前大灯自动清洗、自动启停、HUD抬头显示功能等等。

3、如果条件有限,只能贷款购车,那么一定要将费用明细了解清楚,像GPS定位器、出库费、检修费、抵押费等等,都是不需要缴纳的,而且像金融服务费是可以和销售谈的,千万不要傻乎乎的直接去交钱。此外,在签合同的时候,千万记得让销售把口头答应给你的一些优惠福利、礼品都写进合同里,白字黑字他们才不会在事后抵赖。

4、汽车也是商品,买东西一定要货比三家,何况是几十万的大物件。不同渠道、地区、店家,在裸车价格以及优惠福利政策方面都有所区别,一定要多跑几家4S店,这样才能拿到最大的优惠。

5、提车的时候,一定要亲自验车,千万不要坐在休息室里喝茶、吹空调。洗车的时候要监工,洗完车之后要检查,如果发现车身上有明显灰尘和水渍,刹车盘锈蚀明显,那么很可能就是一辆库存车。此外,交车终检的时候,一定要将所有功能都试一遍,确保没有任何问题。

6、有能力全款就不要贷款,全款购车流程简单、清晰,贷款购车流程繁琐,还要多花冤枉钱,坑比较多。

写在最后

对于普通家庭来说,如果一年连5000公里都开不到,那么我是不建议买车的,特别是贷款购车,坑真的很多,而且每年的养车成本都在两万元左右,车子还会不断贬值,基本三年之后,二手车残值就只剩60%了,怎么算都很亏。

如果你真的需要用车,那么建议你购买一辆十多万的代步车就好,毕竟价格低,购置税、养车成本、维修、保养、保险费用都会低不少,后续用车更加省心。

网友二:

我第一辆车是“2年0利息”,让我没想到的是中间的坑太多,买第二辆车的时候果断全款,买车选择分期还是全款一定要弄清楚3个问题,以免后悔!

第一次买车,很多事情都不了解,比如选合资车好还是选国产车好,选低配好还是高配好,选分期好还是全款更便宜,具体购车流程又是怎么样的?4S店购车有哪些特别需要注意的事项等等一系列的问题,下面我就以我两次买车的经历来详细分享一下,希望能帮到想买车的朋友。

全款和分期主要区别在于收费项目不一样,流程不一样,最后实际车辆价位也是有区别的。我第一次买车的时候,我先是在网上详细了解了自己喜欢的车型,然后去4S店看车谈价,因为同一款车型,它会分很多种配置,这就需要选好配置,再和4S店谈裸车价。

第一步,选车型配置,然后谈裸车价

1、一般同款车型都有低配、中配、高配(每个品牌对中、低、高配叫法不一样),比如低配到高配一般相差1-3万左右,主要就是功能配置不一样,发动机等硬件都是一样的。

这种情况下就需要根据我们个人用车环境和个人需求来选择配置类型,有很多功能可有可无,比如说发动机启停技术、远程启动、HUD抬头显示、车载导航、大灯自动清洗等这类功能可有可无。

再比如这些功能都是比较实用的:360全景倒车影像、自动驻车、车联网(手机app管理车辆,开关车门、车辆定位等)、行车记录仪、上坡辅助、后视镜加热、自动防眩目后视镜、后视镜自动折叠、车窗防夹手等功能,经济允许的情况下尽量都选。

2、定好对应配置后,接下来就是谈裸车价格了,谈裸车价格很有讲究,最好事先通过网上了解同款车型其他车主成交的裸车最低价是多少,比照这个价位来谈,肯定不会吃亏。

第二步、选择分期还是全款

接下来就是需要选择付款的方式了,一般4S店销售都会引导客户选择贷款买车,原因很简单,贷款买车他们提成高,但是这里就需要注意了,可以先问销售关于分期买车的具体活动,然后全款的也问好,两个都了解,如果能全款一定全款买车,任凭销售说的天花乱坠,坚持全款准没错,原因后面细说。

假设选择分期,具体细节如下:

假设,自己资金不够,必须要选择贷款的话,这时候需要先让销售把分期购车所有收费项目明细列出来,一定不要听销售口头说,白纸黑字列出来,自己拍个照,一般来说分期购车又分为三种情况:

第一种、汽车厂家提供3年或者2年0利息车贷,确实是真的0利息,这种情况下有0利息,分期是很不错的方案,但是要看具体到4S店这里的政策;

第二种就是银行汽车金融贷款,这类车贷是有利息的,一般都不太划算,可以先不考虑;

第三种是信用卡分期购车,也就是说如果自己有某银行的信用卡,可以咨询4S店有无和对应银行的汽车分期活动,简单来说,就是纯信用车贷,银行凭个人信用,直接给客户批贷款,买车后,车主按月分期来还贷款即可,这类方式无需抵押,如果是免利息的话是很划算的。

无论是哪种方案,接下来就是需要4S店列出详细收费明细,一般来说,绝大部分4S店都会收取以下几种费用:

第一项、金融服务费(手续费),一般是贷款额度的3%-8%不等,这个具体看4S店收取多少;但是无论他们要收多少,这一项可以谈,给4S店1000,多的不要给,就按这个标准谈。

也有的不收服务费,变换了方式,叫资料保管服务费,按月收或者一次性收取500-5000不等,无论要求给多少,最多给500,甚至可以谈了不收此项费用。

第二项、新车上牌服务费,这个费用各家4S店收取的都不一样,一般500-2000不等,这个费用只给300,不多给。

第三项、代买车险,分期购车,保险都是4S代买,一般是第一年代买,但如果4S店要求给押金或者保证连续代买3年,那不要同意,除了第一年,之后的车险自己买。

除了上面的费用,其他费用统统不能有,如果谈不好,那就换下一家4S店。

第三步、提交车贷所需资料,等待车贷审批

如果谈好那接下来就是提交车贷所需的资料,一般需要驾驶证、身份Z,其他资料4S店会提供,各种资料准备好之后,4S店提交给金融公司审批,一般需要等待2-5工作日不等,具体看各家金融公司审批速度。

这里需要注意的是,走贷款,需要个人征信良好,就是不能有逾期,最好不是白户。车贷审批时候所填资料也很有讲究,不要随便填,比如学历,如果是大专以下,填大专,大专以上如实填写。

工作单位尽量和自己在征信上的预留单位一致,相似度越高越好,这些4S店销售会说, 如果期间有贷款金融公司电话回访,一定要记得接听,等收到审批通过后,就是办理提车手续了。

第四步、办理新车提车相应手续

这里就以我买车时候的各项费用明细来说明,2年0利息,裸车28.9万,首付15万,车贷14万,

第一项、金融服务费(手续费):1500

第二项、新车上牌服务费:300

第三项、代买首年车险(全险,三者险100万):9900

第四项、购置税(车辆发票价/1.13):25575

第五项、交强险+车船税(950+480,具体看车型排量和座位数):1430

分期合计总费用为:327705元,这就是分期落地价。

假如选择全款的话,一般全款裸车价和分期裸车价不一样,全款一般裸车价4S店不会给优惠,可能会贵几千,赠送的礼包也和分期的不一样。这个分期是会谈的情况下,如果不会和4S店谈裸车价和分期各项费用,那正常情况下肯定是分期要比全款贵,如果会谈,那一般来说选分期实际算下来是划算的。

为什么说分期比全款划算?

还是以我当时为例,当时分期总花费327705元,4S店送的礼包有:全车贴膜、脚垫后备厢垫子、行车记录仪,虽然送的这些东西便宜,但核算下来折算1000元,分期实际总费用为:327605元;

选择全款裸车价29.1万,比分期贵了2000,因为上牌、保险、交强险+车船税、购置税这些费用,全款和贷款是一样的,最后核算下来全款总花费为:328205元,这样算下来全款还贵了600。

这是从实际花费来算,我们也可以从另一方面来看,贷款远比全款划算,上面我从汽车厂家贷款14万,分24个月还清,月供5830元,那也就意味着,我白拿了14万用了2年,因为是按月还,实际使用的资金没有14万,假设我们算10万白用了2年,假设存银行,按目前利息来算,2年后总利息大概在六七千,换句话来说,分期这笔利息厂家帮我们出了,我们自己就是挣了。因为假设去银行贷款10万,时间2年,那利息基本都在1万上下,这样算下来就很清楚了吧,分期的好处多。

分期的不足之处:

1、像上面说的分期的优势是建立在我们要会和4S店谈车价以及分期各项费用明细,但往往很多朋友都不知道怎么谈,所以想要分期划算,还是有很多技巧的。

2、同时也要看到分期整个办理流程比全款麻烦太多了,条件要求也多,要看个人征信,最重要的是分期后每月要记得准时按月还车贷,如果自己忘记还,那还可能导致逾期,影响到征信信用记录,这是很不划算的。

3、如果厂家金融是走车辆抵押贷款,那么在车贷未还清之前,车辆的所有者还是金融公司,我们车主只拥有使用权,说白了车还不真正属于我们自己,只有等车贷还清后,申请解除抵押状态,在车辆登记证书上写着“解除抵押”,此刻才是我们自己的车。

经验总结:

1、能全款就全款,毕竟全款省心省事,方便快捷,不会像分期那样手续繁多,稍不注意,就会踩到分期背后那些附加服务费的坑,就像我当初,车贷还清后,申请解除抵押,还必须找金融代办员才能办理,结果不仅浪费时间,还多花了500大洋。

2、如果选择分期,一定要把中间可能涉及到的各项费用先列出来,讲清楚,如果事先不说清楚,等到后面批了车贷,也就不好和4S店谈条件了。

3、如果只是买代步车,那选低配即可,没必要浪费资金买顶配,资金充裕想要享受,那自然不必多说,直接上顶配。

4、13万以内个人不建议选合资车,毕竟这个价位只能选到合资车中的“最差”车型,这并不是说,车辆质量不行,而是说其功能配置方面真的非常少,同价位完全可以选国产中配置丰富车型。

5、提车时候一定记得先验车,先看新车的PDI检测单,这是新车出厂时候经过严格检验合格的单据,一般来说检测过的车一般不会有质量大问题。其次看车辆生产日期,防止遇到时间久的“库存车”;最后看车身,防止“运损车”、看内饰、功能、试驾等。

6、最后记得把各种车辆资料证件带走,比如车辆登记证书、购置税发票、合格证、车辆一致性证书、两把车钥匙等。

关于上面说到的分期中手续费、上牌费、车险费用以及其他费用,大家都是收取了多少?欢迎讨论。

网友三:

全款买车跟贷款买车的区别,比很多人想象的要多,且多得多,贯穿买车前跟买车后,影响非常大。下面,我从各个角度给大家分析一下,全款买车跟贷款买车,到底有什么区别。

影响买车预算

全款买车,购车预算是固定的,有多少钱,就买什么样的车。有十万,可以买吉利,买便宜的大众。有五十万,就能买奔驰E级,宝马五系。是典型的有多少钱,办多少事。

贷款购车,购车预算非常灵活,根据不同的贷款方式,同样一笔钱,可以买到不同的车,购车预算可以拔高一大截。比如拿着十万块钱,选择普通有息贷款,最低首付三成,十万块钱最后可以买到30万的车,五十万就能买到150万的车,奔驰S,宝马七系都可以拿下。选择二年免息贷款,最低首付五成,十万块钱可以买到二十万的,五十万可以买到100万的车。选择低首付,0首付贷款,别说五万了,一万块钱,都能买到十五万,甚至二十万的车。

所以,全款买车跟贷款买车第一个区别,就是购车预算。全款买车的购车预算是死的,是多少就是多少。贷款买车的预算是灵活的,只要你愿意,可以膨胀2~5倍。原本全款买不起的车,贷款就能买得起,就是这么简单。

决定买车时受到套路

全款买车跟贷款买车,在买车时的区别非常大,远超想象。

第一,裸车价格。裸车价格就是车身价,跟销售砍价的时候,裸车价跟落地价一定要分开砍。如果是全款买车,在砍裸车价的时候,销售会把价格咬的特别死,会划定一条红线,过了这个线,就不卖。若是贷款买车,同一款车,可以在全款买车的优惠基础上,再优惠一些。背后的原因很简单,让出来的裸车优惠,可以在贷款买车的套路上找回来。

第二,服务态度。全款买车跟贷款买车,受到的服务,跟销售的服务态度是不一样的。贷款买车,销售服务态度更好,更热情。因为对于销售来说,全款卖车,只能拿到买裸车的提成,其他附加消费,如上牌,买保险,买装潢的提成很难拿到,不赚钱,服务客户兴趣缺缺。若是贷款卖车,不但可以拿到裸车提成,还有保险,上牌,装潢,精品,续保押金,金融服务费等多个项目的提成可以拿,可以赚更多钱,服务态度自然更好。而且很多销售,都会强力推荐客户办分期,就是因为分期贷款更赚钱。

第三,买车套路。全款买车,一手交钱一手交货,钱是自己的,对于4S提供的有偿服务,如上牌,上保险,打临牌,车辆改装等,可以选择要或者不要,决定权在自己。贷款买车,套路就来了,不同的贷款方式,套路还不一样,一不小心就会吃大亏。

如果是普通有息贷款,最低首付三成,贷款利息3%~7.5%之间,还要收取一笔金融服务费,车价越高,服务费越贵,3000~30000不等。之后,还可能被安装GPS,抵押绿本,在店上牌,在店买保险,在店加装潢。

这里头的套路深的很。如金融服务费,这笔钱,提供贷款的银行,汽车金融公司不收,是4S收的,本来是莫须有的东西,4S店就是要客户提供材料,然后提交上去,能否下款跟4S没关系,全看客户贷款资质,就敢收几千块钱,啥也不是。比如GPS,目的是给贷款车定位,若是车主还不起贷款,贷款方可以跟着定位开回来抵债。但是一个GPS,成本价一百不到,就敢卖800~1500,有的车还不止装一个,要装动态的跟静态的二个GPS。二个GPS互相呼应,一个动了位置,立刻上传数据预警。是典型的不让贷款方操心,花的却是消费者的钱。

比如抵押绿本,车辆登记证书抵押到银行或者车管所,贷款还完需要解压的时候,需要车主交一把解压金。比如在店上牌,收费500~3000不等,自己去办花100~200。比如在店买保险,看似价格跟保险门店,线上销售的保险价格差不多,但是4S的保险,基本没优惠,只送一些工时券,保养券之类的东西,不但赚了卖保险的钱,还要赚保养的钱。比如加装潢,加精品,几百块钱的东西,可以卖几千上万。比如一个导航车机一体机,4S报价3000~5000,外面加装不到2000.比如一个所谓的进口车膜,卖2000~5000,价格贵不说,极有可能是假的。毕竟车膜这东西,谁能辨真假,全靠销售一张嘴。

以上这些贷款套路,是组合使用的。热门车,因为不愁卖,会叠加几种套路。若是冷门车,就收点金融服务费,绑定车险,在店上牌就能卖。

如果是免息贷款,最低首付五成,二年不要利息。看似利息免了,但是金融服务费更高,不再是一口价,而是根据贷款额度的5%收取,贷五万收2500,贷十万收5000,上不封顶。附带的贷款套路也更多。因为免息免掉了利息,自然要在别的地方找回来。其实,二年免息政策,都是银行,或者汽车金融公司做的活动,利息自己补贴,4S并不会补贴利息。但是4S却会借着免息政策,跟消费者要更多的钱。

如果是低首付,或者0首付贷款,一不小心,可能钱还了,车却没了。就拿以租代售的套路来说。没钱买车,可以,小贷公司先把车买下来,装上GPS,买上全险,缴纳购置税,上牌后,消费者给一笔1~2万的服务费,车开走。后期消费者每个月还本金,跟利率达到10%以上的利息,还完之后,小贷公司再将车子过户给车主,完成交易。

这种买车方式看起来正常,但是背后的缺点不少。首先是利息高,比银行高一倍多。第二是买车变租车,性质就变了。第三是一旦交不上月供形成违约,车辆会被拖走,要一次性结清贷款,还要支付拖车费,违约金,费用高达上万,到最后,客户极有可能因为苛刻的条件逼的放弃车辆,已经还过的车贷也不会退回来。

第四,小贷公司资金来源复杂,有可能出现把公司旗下的车,抵押给债主的情况。虽然车是客户在还月供,但是户主却在小贷公司名下。到时车已经过户给债主了,老实还月供的客户却不知道,最后纠纷四起,一地鸡毛,还了钱,车却拿不回来。

第五,买车险的区别。全款买车,车险险种由自己决定,若是觉得自己技术好,交了车船税,就买一个交强险就行,也能上路,十万块钱的车花费1200元左右。或者根据自己的需求搭配三者险,车损险。若是贷款买车,车险必须买全险,否则办不了贷款手续。

第六,上牌办手续的区别。全款买车,可以选择自己缴纳购置税,上牌,买保险,也可以花钱让4S店的人代办。贷款买车,在店上牌,在店买保险都是写在合同里的,消费者没得选,自然是要多花钱的。

第七,最终落地价的区别。全款买车,落地价是裸车价,加购置税,保险,车船税,上牌的总和。一台十万块钱的车,裸车价10万,购置税1万,保险4000,车船税300,上牌200,总计11.5万左右。贷款买车,落地价是裸车价,加购置税,加保险,加车船税,加上牌,加金融服务费,加贷款利息,加GPS费用,加保险续保押金,加装潢等多项费用的总和,至少比全款贵1~2万块钱。

影响买车后的养车费用

全款买车跟贷款买车,买车前跟买车时有区别,买车后也有区别。

全款买车,用的是家里的流动资金,并不会影响家庭正常开支。贷款买车,是提前消费,预支了家庭未来的收入。这样一来,全款买车的人,后期只需要支付养车费用即可,生活质量不会明显下降,反而会因为有了车,提升生活幸福感。贷款买车,不但要支付一笔不菲的养车费用,还要每个月还月供。双重压力下,贷款买车的人不敢失业,不敢懈怠,甚至不敢出门消费,甚至连加油都困难,生活质量受到相当大的影响。

买车时,到底选择全款买车好,还是贷款买车好?

全款买车跟贷款买车的区别很大,买车的时候,选择哪种买车方式更好呢?这也是根据每个人的实际情况决定的。

如果是工薪阶级,每个月拿着固定的死工资,抵御风险的能力差,没有成熟的理财手段,那么最好全款。全款买车,比贷款买车落地价低,能省钱。用的是已有的储蓄,哪怕未来失业了,暂时没收入了,也不会被月供压得喘不过气来。买车后没有套路,不用担心贷款买车的种种套路。

如果本身是工薪阶级,想买车,钱暂时不够,贷款买车也不是不行,但是要注意控制预算,最好选择五成首付的贷款方式买车。这样的贷款方式,贷款额度不大,车型也不会太高级,未来还款压力小,普通的车养车费用也低。总之要量力而行。

如果是有钱人,身家丰厚。有公司的,可以全款买车,用公司的名义买。这样买车,车子是私人在用,却是公司的资产,可以抵税,原本500万的车,抵税之后实际只花了350万。后期加油,保险,过路费等开支,都是公司开支,可以算在资产折旧里面,比较省钱。有稳健投资渠道,投资收益比贷款利息高的,选择分期贷款,钱生钱才是王道。

网友四:

如今在汽车市场都有这么一条潜规则,如果你去4S店买车,销售都会尽量劝你选择贷款买车,甚至多给你一些现金优惠,或者赠送一些礼品,当然,4S店不可能做慈善,原因就是贷款买车,4S店能够挣到更多的钱。

一名之前的4S店员工说出了为什么4S店鼓励你贷款买车,咱们简单算一笔账,就知道,4S店为什么非要你选择贷款买车。如果你是销售,你也会让客户尽量贷款啊,谁会跟钱过不去。

咱们以宝马5系为例,宝马5系的厂商指导价为42.69-54.99万元,目前市面上有3万元的终端优惠,我们以2021款 530Li 领先型 豪华套装计算,其终端价格大约是43万元。

全款买车

在全款买车的情况下,你需要缴纳车款43万元,购置税41319元,上牌费500元,车船税480,交强险950元,再加上商业保险9000元左右。你全款购车的费用大约在48万出头。

这里需要说明的是,当你全款买车的时候,你是不需要接受4S店的附加条件的,比如说店内上牌、店内上保险,因为本身你全款买车,这款车的所有权就完全属于你,如果有4S店强制你店内上牌上保险,完全可以投诉到消协。甚至可以店内上保险,出了店立马退保重新购买保险。

贷款买车

如果是贷款买车的情况下,那里面的附加费用就多了。

首先就是贷款服务费,一般来说豪华品牌都是3000元左右,说是服务费,但是哪有什么服务可言,贷款都是银行办的,4S店仅仅是提供下资料,当然如果你会砍价的话,是有可能砍掉这个费用的。这个费用对于4S店来说等于纯赚。

其次就是贷款利息,按照贷款30%,贷款三年,贷款利息4.75%计算,三年的贷款利息大约是2.5万元,这其中部分要进4S店的腰包。

最后就是商业保险的费用,一般在店内上保险,要比在外面买保险,要贵上30%左右,而宝马5系这款车在4S店上保险至少要1.2万元,差价就是3000元。而这其中保险公司也会返点给4S店。

除此之外,有些店还会收取GPS费用1-3千元,有的店会要求客户加装装潢,比如说加19800,送你贴膜、脚垫、记录仪等等,但是实际上这些东西可能就值5000块钱。

算下来,你贷款买车实际付出的钱,要比全款买车至少多出3-4万元,虽然4S店可能会因为贷款买车给你多优惠一点,但是如果计算总价,肯定是贷款买车花费更多。

而对于4S店来说,如果你全款买车,它能挣的只有汽车的差价,但是贷款买车,它可以在保险、贷款利息、服务费、装潢中挣钱,自然更推荐消费者贷款买车。究竟选择贷款还是全款,还是要看每个人的经济实力和实际情况,贷款买车不是不可以,但是要算好账,千万别因为贪小便宜而吃了大亏。

网友五:

全款购车和贷款购车有何区别?如何做出最优选择?

作为业内购车咨询专业人士,我来具体解答,仅供参考!全款购车和贷款购车最大区别就是落地价不同,全款购车落地价包括 裸车价、购置税、上牌、保险(交强险、车船税、商业险),贷款购车还需要增加贷款服务费、公正抵押费、保险(贷款购车必须购买50万及以上车损险、盗抢险)。

全款购车落地价比贷款购车落地价要低。 是不是贷款购车就不划算?答案不尽相同。有的汽车品牌厂家提供金融免息贷款,这种贷款是值得推荐的。但有的品牌或车型不支持免息贷款,这种贷款就要慎重选择,比如丰田汉兰达就不支持厂家金融免息贷款。贷款购车通常有三种模式,一是品牌厂家金融贷款(分免息或低息)、商业银行车贷(分免息或低息)、第三方担保抵押贷款(这种贷款涉及很多费用、贷款成本较高、但对征信要求较低)。

以下就举个例子来做对比

1、全款购车 裸车价10万、购置税8621元、上牌100元、保险4790元,落地价11.35万;

2、免息贷款购车 裸车价10万、购置税8621元、上牌100元、保险5343元、贷款服务费3000元、抵押公证费500元,落地价11.75万;

3、贷款购车落地价较全款购车多4000元;但贷款购车首付总金额为6.75万,较全款购车少5万元首付。贷款方式为50% 24期免息贷款,贷款总金额5万,月供2083元。 5万贷款金额 24期月供,月供2083元,如果车主手上有好的投资理财方式,能够在2年内取得4000元以上收益,贷款购车就非常划算,主要是增加了现金流动性! 金融免息贷款是值得推荐,低息贷款可以视具体利率决定,但第三方贷款成本较高、除非首付不足、征信不够的条件下才能考虑!

另外温馨提示:目前市场行情很多情况下4S都推荐分期购车,而且推出的分期购车优惠力度比全款购车优惠力度大。实际上车主要弄清楚分期购车具体费用明细,不要被销售误导了。我见得最多得情况,某车型全款购车优惠5万,分期购车优惠5.3万,实际操作过程中,4S店收取了高额分期服务费、抵押上牌费、有的还绑定保险,这种情况下车主一定要慎重,全面弄清楚具体落地价,才能避免被坑!武汉切诚汽车专注选车购车交流,欢迎评论区友好交流留言!

Tags: 全款买车 贷款购车

分享到:

- 上一篇:手机为什么经常提示系统更新?到底是更新好还是不更新好?

- 下一篇:最后一页

推荐文章

热门文章

最新评论文章

- 写给考虑创业的年轻程序员(10)

- PHP新手上路(一)(7)

- 惹恼程序员的十件事(5)

- PHP邮件发送例子,已测试成功(5)

- 致初学者:PHP比ASP优秀的七个理由(4)

- PHP会被淘汰吗?(4)

- PHP新手上路(四)(4)

- 如何去学习PHP?(2)

- 简单入门级php分页代码(2)

- php中邮箱email 电话等格式的验证(2)